1. 근본적인 처방을 허락하지 않는 제국

2024년 12월 호를 마무리하며 대공황 이후 조선총독부가 사설철도 문제와 관련해 선택할 수 있는 활로 2가지를 설명했다. 매수라는 근본적 방안과 보조법 개정이라는 미봉책이었다. 사실 근본적 방안의 시행이 쉽게 이뤄질 수 있다면 선택할 수 있는 활로를 2가지라고 설명하지 않았을 것이다. 미봉책이 존재한다는 뜻은 곧 근본적인 처방을 허락하지 않는 세력이 있다는 말이기도 하다.

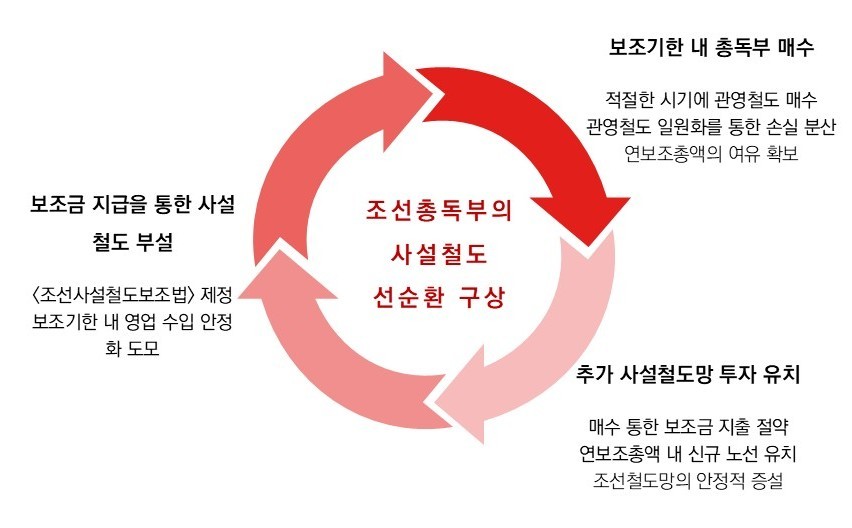

그림 1. 조선총독부의 사설철도 정책 선순환 구상

조선총독부 철도국이 조선 내 사설철도를 매수하면 당면한 문제를 모두 해결할 수 있었다. 보조기한 만료가 임박한 노선을 매수해 해당 노선에 내줬던 보조금을 아낄 수 있었다. 물론 재정 총액으로 본다면 매수를 위해 발행한 교부공채 이자(공채비)를 제외한 액수만큼 아끼는 셈이었다. 보조법에 규정된 연보조총액에도 여유가 생긴다. 이 여유분을 대공황 이후 영업이 더 어려워진 기존 사설철도나, 신규 노선 부설 지원으로 돌릴 수 있었다.1) 1931년 당시 사설철도회사에 지불한 보조금 중 향후 5년 안에 보조기한이 만료되는 노선에 지불한 금액이 81.6%를 차지했다. 이 노선들을 매수할 수만 있다면 앞서 언급한 정책 선순환이 가능했다.

사설철도 매수가 보조금 운영 즉, 총독부의 재정 운영에만 도움을 주는 것은 아니었다. 이른바 사설철도 고운임 문제도 해결할 수 있었다. 대부분의 사설철도 노선은 총독부 소속의 관영철도보다 운임이 비쌌다. 기본운임을 기준으로 여객 및 화물 모두 2배 이상 높았다. 이윤이 나지 않는다는 이유와 주주 배당을 유지해야 하는 민간자본이라는 특성이 결합한 요금체계였다. 철도는 공공성의 실현도 요구받았던 사회간접자본으로 여겨지고 있었기에 고운임 문제는 당시 사설철도가 받던 주요한 비판 중 하나였다.2)

사설철도가 매수되어 총독부 철도국에 속하게 되면 회사의 하나뿐인 노선이 아니라 철도국 전체 노선 중 하나가 되므로 이른바 ‘교차보조’를 통해 해당 노선의 요금도 철도국 관영철도 요금으로 인하할 수 있었다. ‘교차보조’란 네트워크 산업의 운영방식으로 철도의 경우 흑자를 올리는 노선에서 발생하는 수익을 적자가 발생하는 노선에 보조하는 것을 뜻한다. 흑자 노선을 통해 교통 취약지에도 철도를 운영한다는 교통 인프라의 공공성 실천의 맥락이었고, 당시에도 이미 사설철도 매수가 필요한 이유로 거론되고 있었다.3) 이 때문에 사설철도 매수는 언제나 지역 주민들의 요망이었다.

총독부 재정지출 면으로 봐도 매수는 이익이었다. 현재 사설철도 보조율은 자본금 및 사채 이자의 연 8%인데, 매수를 위해 발행할 교부공채 이자는 1931년 현재 평균 연5.5%였고 계속 하락하는 추세였다. 세출 면에서 매수 후 이자 지출이 더 이득이었다.4) 따라서 1931년 12월 조선총독부가 이른바 사설철도매수3개년계획이라는 이름으로 보조기한 만료가 다가오는 사설철도 매수 정책을 추진했던 것은 당연한 수순이자 최선책이었다.5)

그런데 총독부가 마련한 매수계획이 결실을 보기 위해서는 두 세력의 동의가 있어야 했다. 첫 번째는 조선 사설철도에 투자했던 자본가들의 반대였다. 자본가들은 1932년 초까지 총독부의 매수계획에 반대했다. 이유는 간단했다. 총독부의 지출 감소는 곧 자본가들에게 주어지는 보조금 감소를 의미했기 때문이다. 매수의 대가였던 교부공채 이자율보다 보조법이 보장하는 보조율이 더 높으니, 후자를 선호하는 것은 자연스러운 생각이었다. 1920년대에는 계속 보조기한을 늘려주는 식으로 법 개정이 이루어졌으니, 이번에도 자신들의 의도가 관철될 것이라 여겼다.

그러나 대공황 이후는 분명히 이전과 다른 분위기였다. 1932년 후반이 되자 대부분의 자본가들도 매수계획에 협조하기 시작했다. 보조금 부족액 누계가 상승했고, 제국이 더 이상 자본가를 위해 보조기한을 쉽게 연장해 주지 않을 것처럼 보였다. 보조율도 더 이상 8%를 보장하지 않을 것이라는 이야기도 돌았다. 총독부는 15년이 지나도 추가 보조가 필요하다는 것은 그 노선이 불필요하거나 회사의 경영이 잘못된 것이라고 비난하기도 했다.6) 추가 보조를 하지 않겠다는 경고였다.

자본가들도 상황에 맞게 전략을 바꾸기 시작했다. 더 이상 보조총액 증액을 로비의 중심에 둘 수 없었다. 결국 이들도 상대적으로 높은 이익을 챙길 수 있지만 정책적 불확실성이 컸던 보조금보다, 이익은 다소 적지만 안정적이었던 사설철도 매각을 통한 교부공채 이자 수입 확보를 선택했다. 비용-편익을 계산해 기회비용과 이윤을 따지는 것이 합리적이라는 근대적 욕망에 충실했을 자본가다운 입장 전환이었다.

결과적으로 1931년 말부터 1934년까지 60~65회 제국의회를 진행하는 동안 총독부와 자본가들이 함께 추진했던 매수계획은 줄곧 대장성의 반대에 막혀 성사되지 못했다. 총독부 스스로 “종래의 사철정책은 파산”했다고 선언해야 했다.7) 심지어 1931년 12월 일본 내각이 교체되어 확장재정을 추진하는 상황에서도 조선 사설철도 매수는 통과되지 못했다. 관계자들의 불만이 고조될 수밖에 없었다.

다음 호에서 자세하게 다루겠지만 조선 사설철도 매수가 통과되지 못한 이유는 제국의 식민지 활용 구상에 종속된 인프라 정책에 따른 결과로 볼 수 있다. 일제시기 전체에 해당하는 이야기이기도 하지만, 특히 만주사변 이후 일본의 조선철도 운영의 핵심은 더욱더 종관철도와 한반도 북부 철도 즉, 일본에서 만주로 연결하는 대륙 연결성 강화로 집중되어 있었다. 이유는 괴뢰국가인 만주국 성립에 따른 유통량 증가, 대륙침략을 위한 군사 수송 강화, 대소련국방정책이라고 일컬어졌던 군비 강화8) 등으로 설명할 수 있는데, 공통점이 있다면 모두 군사적 성격의 철도 운영을 강화했다는 점이다.

문제는 매수계획에 포함된 사설철도 노선 즉, 보조기한 만료가 임박한 노선들은 총독부를 위시한 식민지 입장에서는 급히 해결해야 하는 주요 현안이었으나, 제국이 중시하는 대륙 연결성 강화 혹은 대륙침략을 위한 군사적 성격의 철도와는 거리가 멀었다. 이 지점에서 제국과 식민 권력의 이해관계가 갈라진다. 물론 제국주의 침략의 주체로 본다면 하나의 권력집단이다. 게다가 갈등 과정을 겪더라도 식민통치를 통한 이윤 추구라는 측면에서 합의에 이른다. 하지만 이해관계가 나뉘는 측면에 주목할 필요가 있다. 이러한 갈등이 결국 식민지 개발이 제국의 욕망에 좌우되며 부정적인 형태로 굴절되는 정책 변화의 양상을 보여주기 때문이다.

2. 미봉책으로의 선회

매수계획이 실패하자 사설철도의 이해관계자들은 전략을 차선책으로 선회해야 했다. 미봉책이라고 평가했던 보조법 개정이다. 보조기한 만료가 1~2년 앞으로 다가오는 상황에서 대장성의 태도 변화만 기다릴 수는 없었다. 하지만 보조법 개정은 매수계획보다 총독부와 자본가 간 갈등이 쉽게 봉합되지 않았다. 결국 총독부 재정을 추가로 지출해야 하는 문제였기 때문이다.

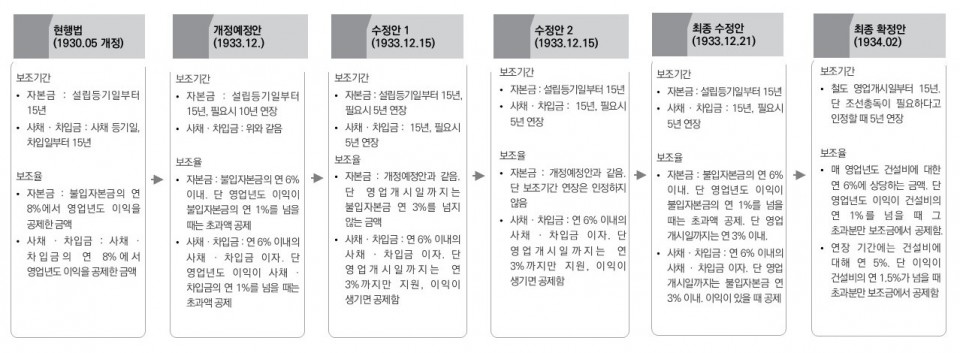

그림 2. 1934년 조선사업공채법 개정안 수정 과정

현재 15년이었던 기한의 연장은 양측의 합의가 쉬웠으나, 배당률과 연결되는 보조율이 문제였다. 총독부는 현재 연 8%인 배당률을 6%까지 낮추려는 계획을 세우고 있었다.9) 자본가들은 반발했다. 보조율 감하는 ‘폭거’이며 대장성이 조선 사설철도의 특수성을 무시하고 있으며, 총독부도 이에 동의하는 태만함을 보인다고 불만을 쏟아냈다.10) 하지만 자본가들이 아무리 이른바 식민지 특수성을 주장해도 일본 지방철도 보조율이 연 5%인 것과 비교하면 지나친 특혜라는 비난을 피하기 어려웠다.

총독부와 자본가 그리고 제국 권력인 일본 정부 대장성까지 포함된 삼각 갈등은 서로의 이해관계를 조정하는 과정을 거쳤다. 애초에 보조법 개정이 미봉책인 만큼 모두의 요구가 어느 정도 반영되는 적절한(?) 타협으로 마무리될 필요가 있었다. 1934년 보조법 개정의 경우 그림 2에서 확인할 수 있듯이 1934년 2월 제국의회에 내각을 통과한 법안이 제출되기까지 총독부가 척무성을 거쳐 대장성과 협의한 흔적을 확인할 수 있다. 총독부안과 수정안, 최종 수정안, 확정안이 모두 사료로 남아있는데 이는 굉장히 이례적인 일이다. 이후 다른 주제의 연구를 진행할 때도 이와 같이 논의의 중간 과정을 모두 확인할 수 있던 적은 없었다. 연구자 관점에서 보면 운이 좋았다고 할 수 있다.

그림 2의 개정예정안(1933.12)는 총독부가 척무성을 거쳐 대장성에 제출한 안으로 사실상 총독부 개정안이다. 이후 대장성은 두 가지 수정안을 만든 후 최종 수정안(1933.12.21)을 만들었다. 이후 척무성을 경유해 총독부와 한 차례 더 협의를 거친 후 내각의 승인을 받아 제65회 제국의회에 제출된 안이 확정안(1934.02)이다.11) 개정예정안과 수정안 그리고 확정안으로 법안이 수정되는 과정은 대장성과 조선총독부 그리고 사설철도에 투자한 자본가들이 미봉책으로서의 보조법 개정에서 서로의 이해관계를 어떻게 조절해 관철하는지 확인할 수 있다.

3. 기한 연장을 두고 벌이는 샅바 싸움

보조율에 비하면 확정안과 수정안의 변화 폭이 작지만, 보조기간 연장을 둘러싼 이해당사자들의 샅바 싸움도 만만치 않았던 것으로 보인다. 총독부는 개정예정안에 현행보다 기한을 10년 연장하도록 했다. 자본금과 사채·차입금으로 나뉘었던 기존 법안을 그대로 두고, 10년의 추가 연장만 가능하도록 변경한 것이다. 이는 5년 연장에 그치면 회사가 사채를 발행하거나 자금을 차입하는데 어렵고, 주가를 유지하기도 어렵다는 자본가들의 주장을 반영한 것이었다.12)

하지만 대장성은 이를 받아들일 생각이 없었다. 자본금과 사채·차입금 모두 5년만 연장(수정안 1)하거나, 자본금에 대한 보조기간 연장은 아예 불허(수정안 2)하는 2가지 수정안을 내놓았고, 최종수정안은 더 강경했던 후자로 결정해 버렸다. 1933년 현재 사설철도회사의 사채·차입금에 대한 이자율 평균은 약 6.46%였다.13) 후술하겠지만 최종수정안의 보조율 연 6%만 보조한다면 사실상 회사의 이자지불 외에 주주 배당금에 충당할 자금 보조는 이루어지지 않는 셈이었다.

총독부는 자본가들의 의사를 대변하며 기존 10년 연장안은 포기하더라도 자본금까지 5년 연장을 허가하는 수정안 1을 채택해달라고 요청했다.14) 조율을 거쳐 확정안은 모든 부분에서 총독이 필요하다고 인정하면 5년을 연장할 수 있도록 수정되었다. 물론 여기에도 숨겨진 대장성의 의도가 반영되었다. 최종수정안까지는 보조를 회사의 설립등기일부터 시작하도록 했다. 기존 법안과 같은 방식이었다. 그러나 확정안은 ‘철도영업 개시일부터’ 보조를 시작하도록 수정했다. 회사만 설립하고 철도 건설을 서두르지 않던 문제, 일본 지방철도와 동등하게 법을 개정한다는 대장성의 의도를 반영한 수정이었다. 보조기간의 변경만 보면 사실상 대장성이 자신의 의도를 대부분 관철했다고 볼 수도 있다. 물론 5년의 연장을 받아낸 것을 자본가 그리고 사철 운영의 중단은 막을 수 있게 된 총독부 측의 성과라고 평할 수도 있겠다.

4. 모든 권력이 만족하는 꼼수? 혹은 묘수?

보조기간보다 복잡한 개정은 보조율이었다. 이 부분을 이해하기 위해서는 아주 간단한 산수가 필요하다. 몇몇 연구에서 이 부분을 법 개정안에 드러나 있는 숫자(8%→6%)만 보고 잘못 해석하는 경우가 있었다. 하지만 차근차근 따라오면 누구나 이해할 수 있다. 총독부는 개정예정안에서 사설철도회사의 자본금과 사채·차입금 이자에 각기 연 6%를 보조하도록 했다. 또한 매 영업년도 이익이 자본금 및 사채·차입금에 대해 연 1%가 넘을 때는 1%를 초과하는 금액만 보조금에서 공제하도록 했다. 이익이 1% 이상 발생하면 공제를 줄이겠다는 뜻이다. 회사의 경영 의욕 증대를 유도하는 취지로 일본에서 이미 시행 중인 조치였다. 보조율이 8%에서 6%로 떨어진 상황에서 자본가들이 받아들일 수 있는 나름의 특혜였다.15) 하지만 대장성은 이마저도 인정하지 않으려고 했다. 보조기간 연장을 불허하는 방향으로 이윤을 줄이거나, 영업개시 전까지 보조율을 줄이거나, 사채·차입금에 대해서는 이익이 1% 이상일 때 적용하던 특혜를 적용하지 않는 등의 조치로 개정예정안보다 보조를 낮추고자 했다.

대장성과 총독부를 오가며 수정과 재수정을 거친 최종 확정안은 양측과 자본가의 요구를 절충하는 방향으로 결정되었다. 다만, 이 개정에는 드러나는 숫자만 보면 확인할 수 없는 내용이 숨겨져 있다. 관점에 따라 이를 꼼수라고 할 수도 있고, 묘수라고도 할 수 있다.

확정안을 보면 현행법이나 수정안과 크게 달라진 점을 확인할 수 있다. 일단 보조율을 자본금과 사채·차입금으로 나누던 방식이 사라지고 매 영업년도 건설비에 대해 연 6%까지 보조하고, 앞서 언급한 이익이 1%를 넘을 시 제공하던 특혜를 포함시켰다. 그리고 5년의 연장기간에는 건설비의 연 5%까지만 보조하고, 특혜를 이익이 1.5%를 넘을 때로 규정했다. 나름대로 5년을 연장하는 대신 회사 측에 패널티를 준 것처럼 보인다.

이 내용을 이해하기 위해서는 보조금 산정 기준의 변화를 주목해야 한다. 기존 법안에서는 불입자본금과 사채·차입금이었던 산정 기준이 영업선의 건설비로 변경되었다. 명분은 타당했다. 이전에는 회사의 설립등기 직후부터 보조금이 주어졌으나, 이제는 철도망의 영업개시 이후부터 보조금을 지급하므로 해당 영업선의 건설비로 산정 기준을 변경한다는 취지였다. 게다가 기존의 산정 기준이었던 불입자본금 및 사채·차입금의 합계와 새로운 산정 기준인 건설비는 금액상으로 큰 차이가 없었다. 따라서 겉으로 보면 기존 법안의 연 8% 보조에서 6%로 줄어 회사의 손해가 발생한 듯하다. 게다가 보조기간은 5년 연장되었지만, 보조율은 5%까지 줄어들었기 때문이다.

실제로 해당 확정안을 심의했던 제국의회에서도 이 법안대로면 배당률이 줄어들어 회사에 불리한 것 아니냐는 문제 제기도 있었다. 그렇다면 보조금을 통해 간신히 유지하던 사설철도회사들의 배당률은 감소했을까? 결론부터 말하자면 적자 수준의 경영상태를 보였던 ㈜조선경남철도를 제외한 모든 회사들은 보조율 감하에도 불구하고 대부분 8% 내외의 배당을 유지했다.16) 법 개정 이전 자본금에 직접 배당률 8%를 보장했던 방식과 비슷한 수준의 배당률을 유지했다고 볼 수 있다. 영업이익의 갑작스런 증가가 있었을까? 그것보다는 이미 개정된 법률에 숨겨진 계산법에 따른 것이었다. 제국의회에서의 문제 제기도 개정안을 잘못 이해한 의원의 무지였다.

제국의회에서의 문답을 쉽게 풀어 설명하면 다음과 같다. 기존 법안은 불입자본금, 사채·차입금에 각각 연 8%를 보조했다. 따라서 주주 배당은 불입자본금에 대한 연 8% 보조로 충당되었다. 그러나 개정법은 건설비의 연 6%를 한도로 보조금을 책정한다. 그리고 순이익이 건설비의 1%가 넘으면 이를 보전하고 초과액만을 보조금에서 공제한다. 만약 기존 법안의 산정 기준대로 불입자본금에 보조금을 지급한다고 가정하면 법령에 쓰여 있는 바와 같이 연 6%의 보조금만 주주배당에 사용할 수 있다. 영업년도 순이익이 불입자본금의 연 1%를 넘는다면 최대 7%의 주주배당이 가능해진다. 법률 개정 이전보다 1% 감하는 필연적이다.

하지만 개정된 법안은 산정 기준이 건설비로 변경되었다. 제국의회에서 의원들의 문제 제기에 대해 척무성 식산국장 키타지마 켄지로(北島謙次郎)도 이 점을 강조하며 설명을 시작한다. 당시 회사별 철도 건설비는 불입자본금과 사채·차입급의 합계와 큰 차이가 없었고, 불입자본금과 사채·차입금의 비율은 대략 1:1이었다.17) 그렇다면 건설비는 불입자본급의 2배가 되고, 건설비의 6%는 불입자본금의 6%보다 2배에 달한다.

불입자본급:사채·차입금=1:1이라는 비율에 맞게 이 중 절반이 사채 및 차입금 이자 지급에 사용된다. 당시 금리가 평균 6% 전후였기에 남지 않았을 것이다. 물론 금리가 하락하는 추세였다. 나머지 보조금이 주주 배당에 사용될 것이다. 이 금액은 불입자본금의 6%에 달한다. 여기에 살아남은 특혜 규정이 있다. 영업년도 순이익이 건설비의 1%가 넘는다면 이 역사 불입자본금의 2%가 된다. 건설비가 불입자본금의 약 2배였기 때문이다. 그렇다면 특혜 규정에 따라 불입자본금의 2%가 되는 금액이 공제 대상에서 제외되고, 보조금으로 6%가 보전되니 8%의 주주배당이 가능해진다. 연장기간도 마찬가지다 건설비의 연 5%라는 규정 역시 불입자본금 5% 보장, 순이익이 건설비의 1.5%일 경우 공제 대상에서 제외한다는 특혜 규정 역시 불입자본금의 3%까지 제외한다는 의미이니 결과적으로 8%의 주주배당을 가능하게 만드는 규정이었다.

그림 3. 개정 보조법에 의거한 배당금 계산 사례

그림 3은 1934년 ㈜조선철도의 불입자본금, 사채·차입금, 건설비, 당해연도 순이익을 사례로 개정된 보조법에 따르면 배당이 얼마나 가능한지 계산해 본 것이다. 결과만 이야기하면 건설비의 연 6% 보조금으로도 기존과 같이 8% 주주배당이 가능했다. 개정된 법안의 연장 보조기간을 가정하고 계산해도 마찬가지로 8% 배당이 가능했다.18)

물론 일정 수준 이상의 수익을 내야 하는 조건이 있었다. 그리고 그 수익만큼 보조금 교부액이 줄어든다는 측면에서 조선총독부의 이해관계도 일정 부분 관철되었다고 볼 수 있다. 하지만 중요한 것은 사설철도회사가 법 개정 이후에도 현행과 같은 수준의 배당을 받을 가능성을 유지했다는 점이다. 실제로 1934년 법 개정 이후에도 대부분 회사가 8% 전후의 배당을 할 수 있었다. 1940년까지 조선 내 사설철도회사의 평균 배당률은 7% 내외를 기록했다. 8%가 되지 않았던 것은 신규 사설철도회사의 배당률이 낮았던 점, 건설비의 1%에 달하는 순이익을 내지 못해 특혜 규정 적용을 받지 못했던 ㈜조선경남철도가 있었기 때문이다.

이처럼 오랫동안 조선인 언론을 중심으로 사설철도회사에 지급하던 보조금이 과도하다는 지적이 일었지만, 법 개정은 모든 이해관계자가 적당히 요구 사항을 분배하는 방식으로 진행되었다. 가장 큰 이익은 매수를 불허하고 미봉책으로 일관하게 만들었던 식민본국의 대장성이었다. 그리고 가장 불이익을 받은 사람들은 사설철도 주변에 산다는 이유만으로 관영철도보다 2배에 달하는 운임을 지불해야 했던 지역 주민들이었다.

그런데 반복해서 언급했듯이 보조법 개정은 그야말로 미봉책이었다. 이를 통해 총독부의 재정 지출이 줄어드는 정도는 매우 미미했고, 법률이 규정한 연보조총액의 여유분을 만들 수 있는 정도는 아니었다. 결국은 매수가 이뤄져야 했다. 무조건 매수 불허로만 일관한다면 이른바 사설철도 정책의 선순환 구상은 폐기 수순을 밟을 수밖에 없었다. 1934년 법 개정의 과정은 식민지를 구성했던 제국·식민·자본 권력이 각각 서로의 이해관계를 어떻게 나누며 공모하는가를 보여줬다고 할 수 있다. 그렇다면 1934년 이후의 상황은 어떠했을까? 이후 상황은 식민지 개발의 양상이 얼마나 제국의 구상과 요구에 종속되어 운영되었는지를 보여주는 사례가 될 것이다. 사설철도의 마지막 이야기는 정책의 선순환 구상이 붕괴하는 과정을 다루도록 하겠다.

----------

미주

1) 林原憲貞, 1933 「朝鮮鐵道界の將來と資金問題」『鐵道會計及經營』, 131쪽

2) 大村卓一, 1931.11 「朝鮮の工業と鐵道」 『朝鮮鐵道協會會誌』, 32~33쪽; 朝鮮總督府 鐵道局, 1934 『朝鮮私設鐵道補助法中改正法律案參考書』, 113쪽

3) 朝鮮總督府, 1936 『朝鮮産業經濟調査會會議錄』, 474~477쪽

4) 「保護助長には一部買收が得策-大村鐵道局長語る」 『京城日報』 1931년 3월 10일

5) 「私鐵買收와 事業公債의 要求結局二千萬程度로 决定될듯 林財務局長이 交涉中」 『每日申報』 1931년 11월 25일

6) 「悶ゆる私鐵-期限延長は困難模樣補助法改正も不可避」 『京城日報』 1932년 7월 16일

7) 「買收案の連續的な行惱みで私鐵對策に暗影結局傳 統的方針の建直しか」 『京城日報』 1933년 12월 5일

8) 박우현, 2024 「1930년대 초 조선총독부의 재정 위기와 제국의 차별적 대응 – 1933년 조선사업공채 발행예산을 중심으로-」 『한국사학보』 94, 136~138쪽

9) 「愈よ大改革の 私鐵補助-期限五ケ五延長 補助金額は六分か」 『京城日報』 1933년 6월 15일

10) 西本量一, 1933.07 「國有鐵道の促進と私鐵補助の更新」 『朝鮮公論』, 23~24쪽

11) 관련된 모든 정책문서 출처는 박우현, 2016 「대공황기(1930~1934) 조선총독부의 사설철도 정책 전환과 특성」 『역사와 현실』 101, 329~331쪽

12) 「低金利を眺めて社債乘替できず 補助年限未定で-補 助法改正を待つ私鐵會社」 『朝鮮新聞』 1933년 8월 1일

13) 朝鮮總督府 鐵道局, 1938.12 『朝鮮私設鐵道補助法中改正法律案參考書』, 43~44쪽

14) 1933.12.21. 「朝鮮私設鉄道法中改正案に對する修正案」 『昭和財政史資料 第6號 第61策』, 4쪽

15) 「愈よ大改革の 私 鐵補助-期限五ケ五延長 補助金額は六分か」 『京城日報』 1933년 6월 15일

16) 朝鮮總督府 鐵道局, 1938.12 『朝鮮私設鐵道補助法中改正法律案參考書』, 53~58쪽

17) 가장 큰 회사였던 ㈜조선철도가 불입자본금 1,765만 엔, 사채·차입금 1,890만 엔이었다(박우현, 2016 앞의 글, 336~337쪽).

18) 구체적인 계산은 박우현, 2016 위의 글, 337~338쪽

----------

참고문헌

『京城日報』, 『朝鮮新聞』, 『朝鮮公論』, 『每日申報』, 『朝鮮鐵道協會會誌』

林原憲貞, 1933 「朝鮮鐵道界の將來と資金問題」『鐵道會計及經營』

朝鮮總督府, 1936 『朝鮮産業經濟調査會會議錄』

朝鮮總督府 鐵道局, 1934 『朝鮮私設鐵道補助法中改正法律案參考書』

朝鮮總督府 鐵道局, 1938.12 『朝鮮私設鐵道補助法中改正法律案參考書』

1933.12.21. 「朝鮮私設鉄道法中改正案に對する修正案」 『昭和財政史資料 第6號 第61策』

박우현, 2016 「대공황기(1930~1934) 조선총독부의 사설철도 정책 전환과 특성」 『역사와 현실』 101

박우현, 2024 「1930년대 초 조선총독부의 재정 위기와 제국의 차별적 대응 – 1933년 조선사업공채 발행예산을 중심으로-」 『한국사학보』 94